Pages

Avantages

.jpeg)

T'as pitché pendant des mois.

Des dizaines d'appels. Des decks refaits. Des projections financières ressassées. Des "on te revient là-dessus" qui ne reviennent jamais.

Puis un matin, diiiing — nouvel email.

L'investisseur veut aller de l'avant. Il t'envoie un term sheet.

Première réaction : "YESSSS, on l'a!"

Deuxième réaction : "...c'est quoi toute cette affaire-là?"

Sept pages de jargon juridique. Liquidation preference. Anti-dilution. Drag-along rights. Good leaver, bad leaver. Tu comprends deux mots sur cinq, et encore.

Tu te dis : "Bon, je vais juste signer ça pis on va régler les détails après, right?"

Wrong.

Le term sheet, c'est pas un document de plus dans ta pile de paperasse. C'est le livre de recettes de toute ta transaction. Chaque clause, chaque virgule va se retrouver dans tes conventions d'actionnaires finales.

Signe ça sans comprendre? Tu viens de décider comment ton conseil d'administration va être composé pour les cinq prochaines années. Combien de contrôle tu gardes. Qui peut te forcer à vendre ta compagnie. Combien tu vas faire si ça se vend.

No pressure.

C'est exactement pour ça qu'on s'est assis avec Guillaume Falardeau, avocat fondateur chez Leviat Legal, pour décortiquer un vrai term sheet — anonymisé, évidemment.

Guillaume, il en a vu une cinquantaine. Il sait exactement où sont les pièges, ce qui se négocie, et surtout, ce qui devrait te faire lever un drapeau rouge.

Aujourd'hui, on te montre comment lire ce document sans te sentir comme un imposteur.

Ah, pis :

Petit reality check : tu reçois pas un term sheet par magie.

Y'a tout un processus avant :

Étape 1 : Discussions préliminaires

Tu pitches, tu montres ta traction, tes revenus, ton équipe. L'investisseur te pose 1000 questions sur ton business model, ton TAM, ton churn, ton LTV:CAC.

Étape 2 : Vérification préliminaire légère

Si t'es encore dans la game, l'investisseur va vouloir voir quelques documents de base. Rien de trop intense mais juste assez pour confirmer que tu mens pas sur tes chiffres et que ta structure corporate tient la route.

Étape 3 : Le term sheet arrive

Une fois que l'investisseur est convaincu qu'il veut investir, il rédige le term sheet. 99% du temps, c'est l'investisseur qui le prépare, pas toi.

Comme le dit Guillaume :

L'investisseur va déterminer la valorisation, le montant qu'il veut investir, la taille complète de la ronde qui inclut tous les investisseurs, les paramètres de négociation et tout ça. Puis il va l'inscrire dans le term sheet, il va le présenter au fondateur. Puis c'est souvent là qu'on intervient."

Important : Le term sheet est en majorité non-binding, c'est-à-dire non contraignant légalement. Sauf pour quelques clauses spécifiques (genre l'exclusivité, les frais d'avocats, la confidentialité).

T'es peut-être tenté de te dire : "Je vais signer ça, pis on verra avec les avocats après."

Mauvaise idée.

Guillaume explique :

"Souvent, il y en a qui yolo un petit peu, qui arrivent avec un term sheet déjà signé et qui disent 'Hey, by the way, j'ai signé ça, peux-tu m'aider?' Il est souvent pas mal trop tard réputationnellement et ou juridiquement pour changer les termes une fois que c'est signé."

Si tu backtrack après signature, tu perds toute crédibilité. L'investisseur va se dire que t'es pas sérieux ou que t'as pas les bons aviseurs autour de toi.

Donc, implique ton avocat AVANT de signer—ça prend pas 200h à réviser comme document.

Maintenant qu'on comprend le contexte, rentrons dans le concret.

Un term sheet typique pour une ronde seed/série A contient environ 20-30 clauses. On va se concentrer sur les plus critiques.

Les termes :

C'est ici que tu vois combien d'argent tu lèves, combien ça te coûte en dilution, et comment ça impacte ta table de capitalisation.

En gros, la valorisation pré-money, c'est la valeur de ta compagnie avant que l'argent de l'investisseur rentre.

Exemple simplifié :

Valorisation pré-money : 10M$

Montant levé : 2M$

→ Valorisation post-money : 12M$

→ Dilution des fondateurs : 2M$ / 12M$ = 16,7%

Plus la valorisation pré-money est élevée, moins tu dilues. Mais attention, une valorisation trop élevée peut te mettre la pression pour performer, et rendre ta prochaine ronde plus difficile si tu n'atteins pas tes objectifs.

Guillaume nuance :

"Tous les fondateurs veulent la valorisation la plus élevée possible. Ça peut autant être une métrique utile qu'une de vanité. C'est important, mais je pense qu'il ne faut pas toujours choisir l'offre la plus élevée au détriment de celle qui vient de partenaires avec qui tu te vois travailler pour les 10 prochaines années."

Bref : ne sacrifie pas un bon investisseur pour 10% de valorisation de plus. Le meilleur deal, c'est celui qui te permet de construire sur le long terme avec des partenaires solides.

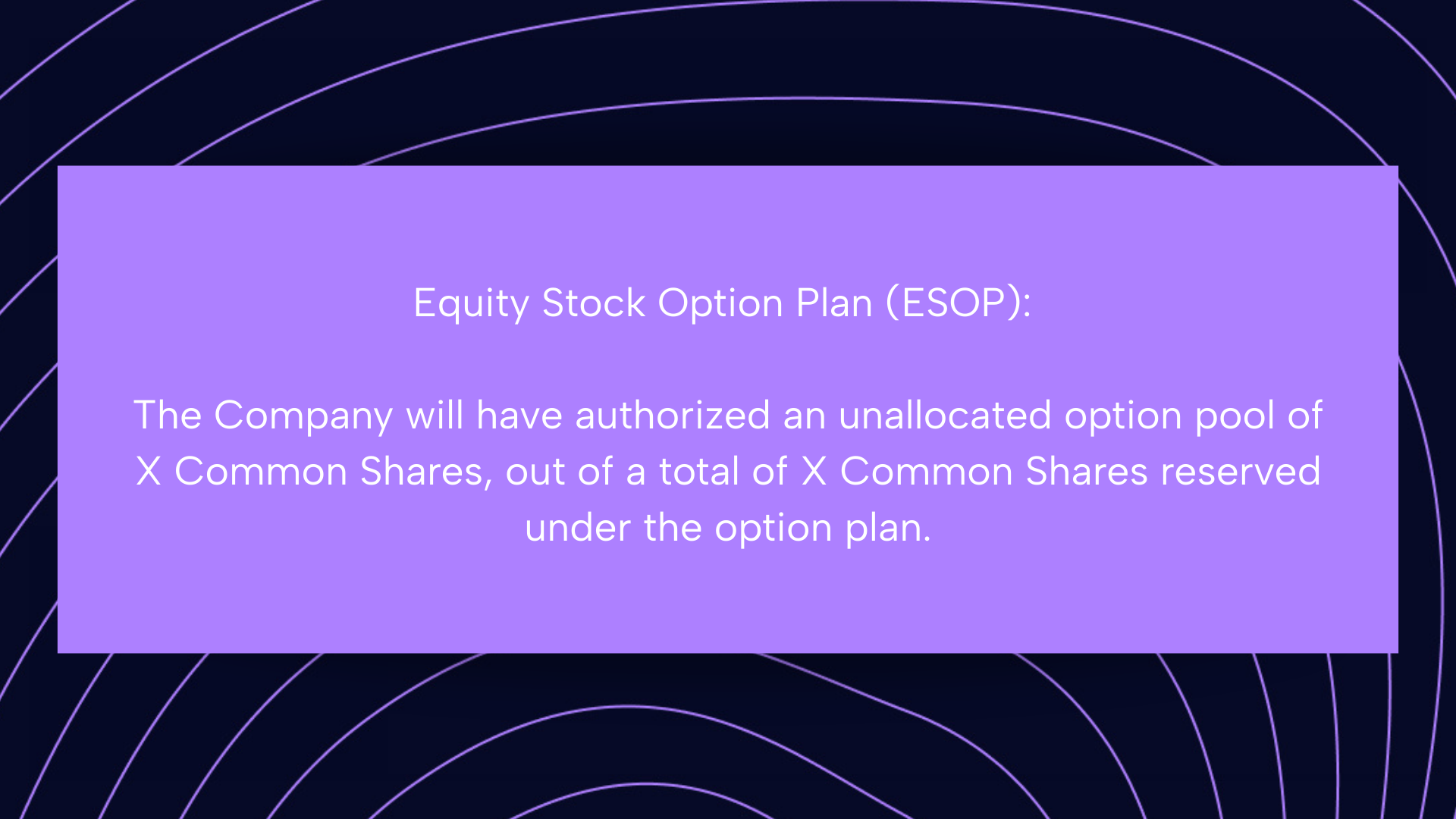

Ce que ça dit dans le doc :

Ton ESOP, c'est le pool d'options que tu vas utiliser pour attirer et retenir du talent. Les investisseurs vont souvent demander qu'un certain pourcentage (typiquement 10-15% de la compagnie post-money) soit réservé dans un ESOP.

Piège courant :

Si l'ESOP est créé après la valorisation, ça dilue les fondateurs et les investisseurs existants. Si c'est créé avant (ce qui est souvent négocié), ça dilue juste les fondateurs.

Guillaume le mentionne dans le case study Leviat x gaiia :

Le pool de stock options. Souvent, il n'y aura pas de friction là, mais parfois les investisseurs vont essayer de négocier le pool le plus élevé possible, parce qu'ils n'auront pas à subir cette dilution."

Donc : négocie quand l'ESOP est créé. Un ESOP trop gros dilue inutilement. Un ESOP trop petit te met dans le trouble quand tu dois embaucher ton premier VP Sales.

Les termes des actions privilégiées

Les actions privilégiées que reçoivent tes investisseurs ont des droits que les actions ordinaires n'ont pas. Ces droits déterminent essentiellement qui se fait payer en premier si la compagnie se vend.

Ce que ça dit dans le doc :

.png)

Traduction : Si ta compagnie se vend ou ferme, les investisseurs avec des actions privilégiées se font payer en premier, avant les actions ordinaires (toi, tes cofondateurs, tes employés).

Le standard au Canada/Québec, c'est 1x liquidation preference, non-participating. Ça veut dire que l'investisseur choisit entre :

Drapeau rouge: Si tu vois une liquidation preference de 2x ou plus, ou si c'est "participating" (l'investisseur prend son 1x ET sa part proportionnelle), négocie fort ou commence à marcher dans l'autre sens. Ça peut te bamboozle solide dans un exit moyen.

Ce que ça dit dans le doc :

.png)

Traduction : Si tu lèves de l'argent dans le futur à une valorisation plus basse que celle d'aujourd'hui (un "down round"), les investisseurs actuels sont protégés en partie contre la dilution.

C’est un bon compromis pour protéger l’investisseur étant donné qu’il n’a (souvent) pas de contrôle sur les termes de ta prochaine ronde.

C'est ici que tu découvres qui a le pouvoir de prendre quelles décisions dans ta compagnie une fois l'argent déposé.

Ce que ça dit dans le doc :

Le conseil d'administration (CA ou "board"), c'est le groupe de personnes qui supervise la direction de ta compagnie. Ils ont le pouvoir d'embaucher/virer le CEO (oui, toi), d'approuver le budget, de décider des levées de fonds futures, etc.

La composition typique d'un board post-seed ou série A :

Plus tu lèves tôt et gros, plus les investisseurs vont vouloir des sièges. C'est normal — ils mettent des millions et veulent s'assurer que les décisions importantes passent par eux.

Conseil de Guillaume (tiré du case study avec gaiia) :

Un autre point important : les sièges sur le CA et le contrôle de l'entreprise. Es-tu à un stade où tu dois rendre des comptes? Un stade où tu veux des partenaires sans nécessairement avoir des comptes à rendre, mais où tu as quand même besoin de leur approbation pour prendre certaines décisions?

Négocie bien la composition. Si tu perds le contrôle du board trop tôt, tu perds ton autonomie. Si tu gardes trop de contrôle, les investisseurs vont pas être à l'aise.

Ce que ça dit dans le doc :

%20(2).png)

C'est la clause "veto" des investisseurs.

Essentiellement, une majorité spéciale des actionnaires privilégiés (typiquement 66 ⅔% des actions privilégiées) doit approuver toutes ces décisions majeures.

En pratique, ça veut dire :

C'est pas nécessairement négatif. Ces clauses protègent les investisseurs contre des décisions impulsives ou dangereuses que tu pourrais prendre (genre : "On va tous se donner un gros bonus en options et diluer les actionnaires pour financer ça").

Mais c'est important de comprendre que tu n'as plus 100% de liberté une fois que tu signes.

Guillaume met en garde :

Identifie correctement les vetos qui sont là pour protéger les intérêts légitimes des investisseurs, versus ceux qui sont du micro-management des opérations courantes. Les vetos ne devraient pas s’appliquer à ton quotidien.

Ce que ça dit dans le doc :

.png)

En gros : tu dois envoyer tes états financiers et tes KPIs régulièrement à tes investisseurs.

C'est standard. Les investisseurs veulent suivre ta performance. Après tout, ils ont mis leur argent dans ta business.

Conseil pratique :

Au stade seed et Series A, c’est très rare que d’avoir des états financiers audités soit justifié. Une simple mission d’examen fait souvent bien le travail et va te sauver beaucoup de frais et de temps.

Ces clauses déterminent ce qui arrive si quelqu'un veut vendre ses actions, ou si la compagnie se vend.

Ce que ça dit dans le doc :

Traduction : Si tu lèves une nouvelle ronde de financement, tes investisseurs actuels ont le droit de participer proportionnellement pour maintenir leur pourcentage de propriété.

C'est une protection standard pour les investisseurs — ils ne veulent pas se faire diluer contre leur gré dans les rondes futures.

Côté fondateur, c'est généralement pas un problème, sauf si ça complique la levée de fonds (genre : tu trouves un nouveau lead investor qui veut 25%, mais ton ancien investisseur bloque parce qu'il veut exercer son droit de préemption).

Ce que ça dit dans le doc :

En gros : Si un actionnaire (genre un fondateur ou un employé) veut vendre ses actions à quelqu'un d'externe, la compagnie a le premier droit de les racheter.

Si la compagnie ne veut pas (ou ne peut pas), les investisseurs ont le deuxième droit de les acheter.

Pourquoi? Pour éviter qu'un fondateur vende ses actions à un concurrent, ou à quelqu'un de sketchy que personne ne veut dans la cap table.

C'est une protection raisonnable, rarement le genre de truc qu’on veut perdre de l’énergie à négocier.

Ce que ça dit dans le doc :

Traduction : Si tu (fondateur) vends tes actions à quelqu'un, les investisseurs ont le droit de "suivre" et de vendre une partie de leurs actions aussi, aux mêmes conditions.

Scénario :

Tu reçois une offre d'achat privée — quelqu'un veut acheter 10% de tes actions pour 1M$.

Avec le tag-along, les investisseurs peuvent dire : "On veut vendre aussi, aux mêmes conditions."

C'est une protection pour les investisseurs. Ça évite que toi, tu te fasses liquider à un bon prix pendant qu'eux restent pris avec leurs actions.

Pour toi, ça peut limiter ta capacité de faire des "secondary sales" (vendre une partie de tes actions pour faire du cash personnel).

Ce que ça dit dans le doc :

Traduction : Si une majorité des fondateurs ET 66 ⅔% des investisseurs privilégiés veulent vendre la compagnie, tous les actionnaires doivent vendre, même s'ils sont pas d'accord.

C'est ce qu'on appelle le "droit d'entraînement" — la majorité peut "dragger" la minorité dans une vente.

Pourquoi c'est important? Parce que sans ça, un seul actionnaire minoritaire peut bloquer une vente et tenir tout le monde en otage ("holdout problem").

Pour toi en tant que fondateur, c'est une arme à double tranchant :

Guillaume en parle :

"Si les investisseurs et une majorité de fondateurs veulent accepter une offre, tous les actionnaires devront participer à cette vente. C'est important pour faciliter les exits, mais ça signifie aussi que tu peux être forcé de vendre."

Conseil : Négocie le pourcentage requis pour déclencher un drag-along. Plus le seuil est élevé (genre 75% au lieu de 50%+1), plus il faut un consensus pour faire une vente forcée.

C'est une des clauses les plus sensibles pour les fondateurs.

Ce que ça dit dans le doc :

Traduction : Une partie de tes actions (ici 50%) est soumise à un "reverse vesting" sur un an. Si tu quittes avant, tu perds une partie de tes actions.

Reverse vesting, comment ça marche?

Contrairement au vesting classique (où tu gagnes des actions avec le temps), le reverse vesting présume que tu possèdes déjà tes actions, mais qu'elles peuvent être rachetées par la compagnie si tu quittes avant la fin de la période.

Scénario Good Leaver (tu quittes pour de bonnes raisons) :

Tu démissionnes après 6 mois pour des raisons personnelles (genre : déménager pour ta famille, problème de santé, etc.).

→ La compagnie peut racheter 50% de tes actions à leur fair market value (FMV).

Scénario Bad Leaver (tu quittes pour de mauvaises raisons) :

Tu commets une fraude, tu voles de l'argent, etc.

→ La compagnie peut racheter tes actions à un discount de 75% de la FMV.

Et les actions qui n'ont pas encore reverse vested?

Elles sont rachetées pour 1$ total.

Pourquoi cette clause existe?

Les investisseurs veulent s'assurer que les fondateurs restent engagés à long terme. Si tu lèves 2M$ et que tu quittes trois mois plus tard, les investisseurs se retrouvent avec une compagnie sans CEO et un gros trou dans l'équipe.

Le reverse vesting force les fondateurs à rester dans le game, au moins pour une période minimale.

Négociation possible :

Guillaume en discutait dans notre appel :

Les clauses de good/bad leaver protègent les investisseurs, mais aussi tous les autres co-fondateurs. C’est une façon de s’assurer que les fondateurs se commettent sur une période suffisamment longue.

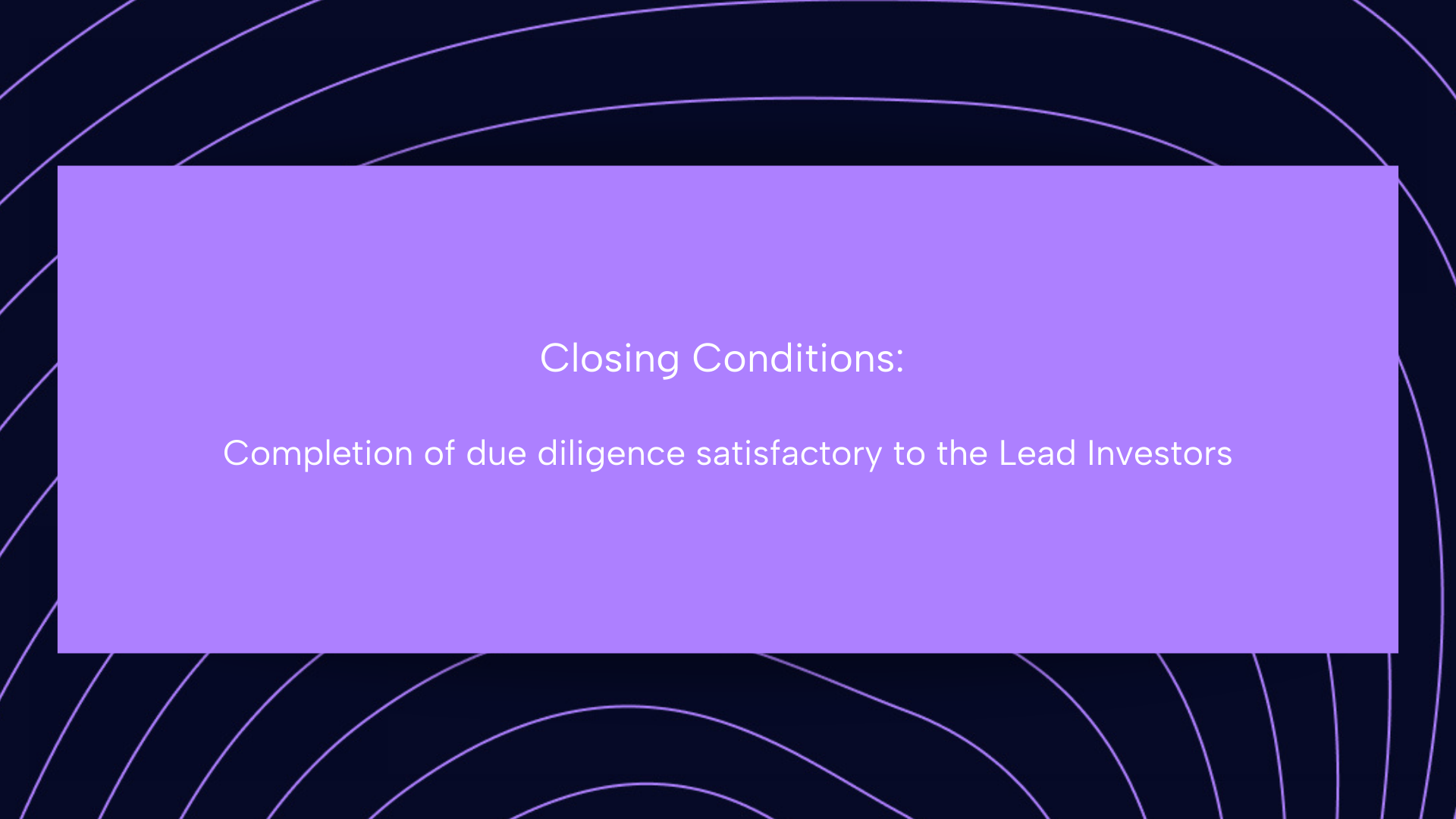

C'est la section qui liste ce qui doit être complété avant que l'argent soit déposé dans ton compte et tout autre terme accessoire à la transaction.

Ce que ça dit dans le doc :

La due diligence, c'est le processus où l'investisseur examine tout pour s'assurer qu'il n'y a pas de squelettes dans le placard.

Ça inclut :

Conseil pratique : Fais une pré-DD avec ton avocat avant de recevoir le term sheet. Tu corriges les problèmes en avance et tu accélères le processus après la signature.

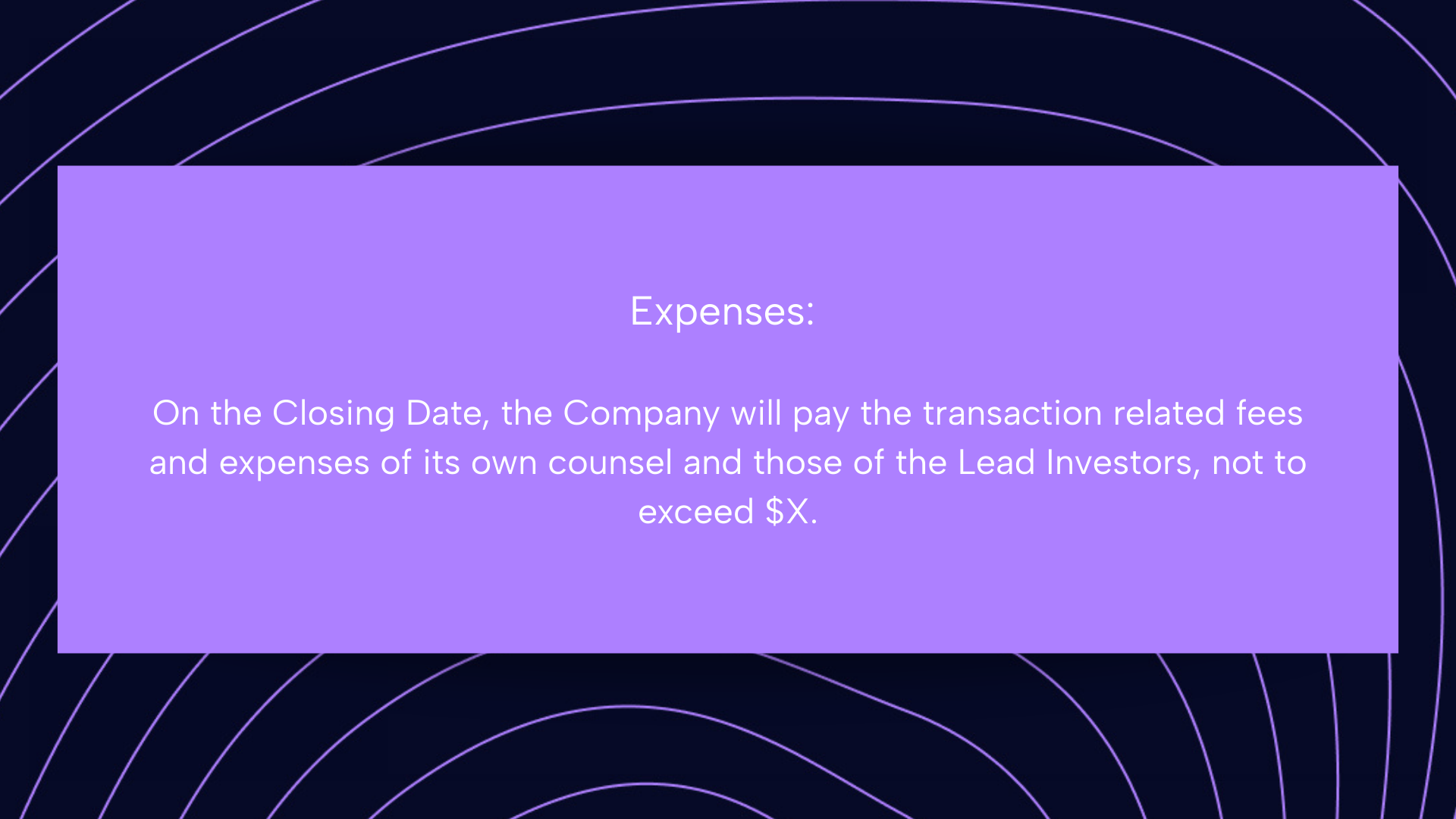

Ce que ça dit dans le doc :

Oui, tu paies les frais d'avocats de tes investisseurs. C'est le standard en VC (contrairement au M&A où chacun paie ses frais).

Négocie :

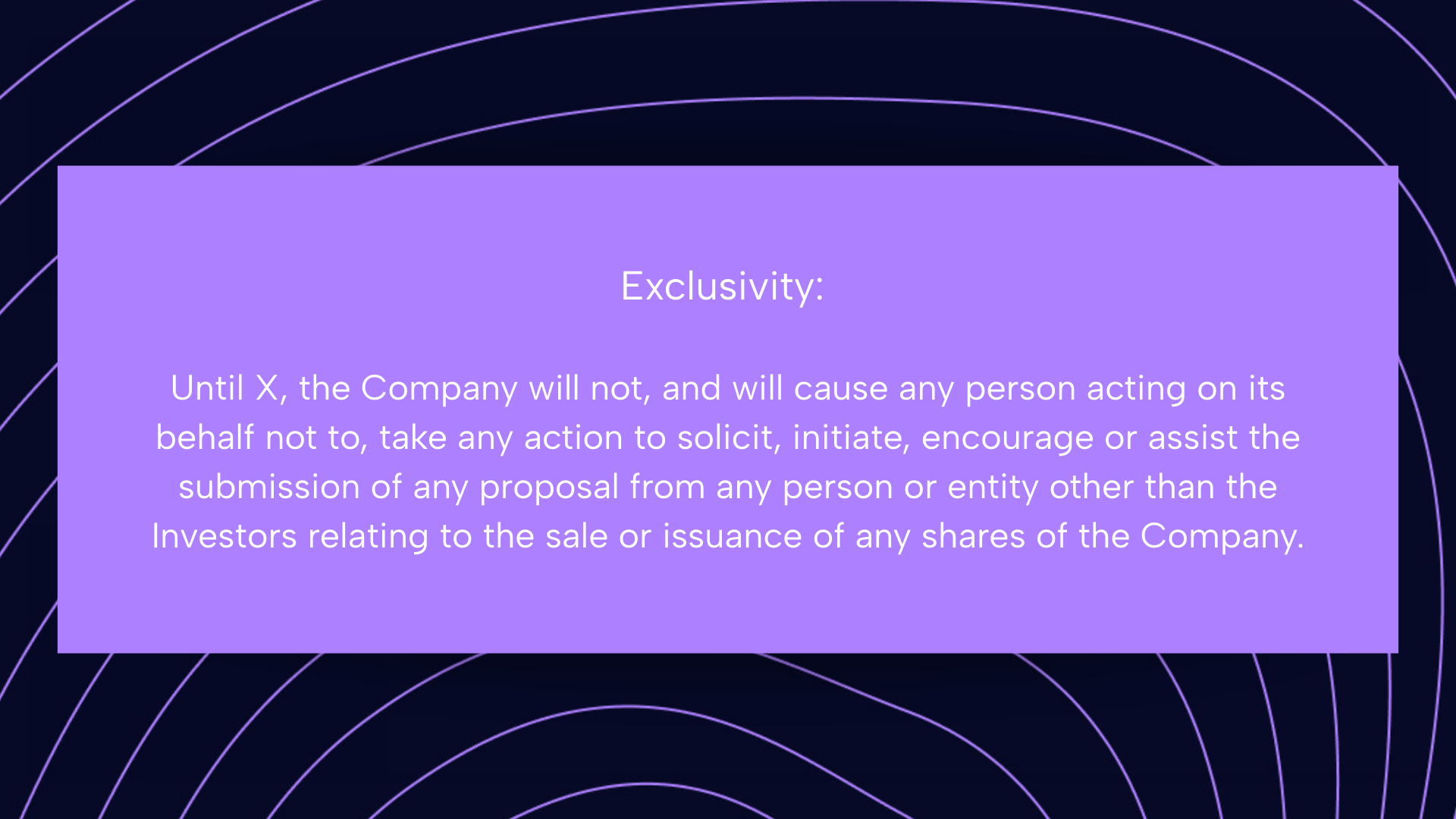

Ce que ça dit dans le doc :

C'est la clause qui te marie temporairement à cet investisseur.

Pendant la période d'exclusivité (typiquement 60-90 jours), tu ne peux pas :

Guillaume le dit clairement :

L'investisseur va demander une exclusivité, souvent de 60-90 jours, pendant laquelle tu ne peux pas aller trouver d'autres lead investors. C'est comme si tu te mariais pendant 90 jours. Si ta période d'exclusivité, c'est 90 jours, et tu as trois mois de cashflow… tu te maries.

Pourquoi cette clause existe?

L'investisseur va dépenser du temps et de l'argent en due diligence. Il veut pas que tu utilises son term sheet pour aller faire du magasinage et obtenir une meilleure offre ailleurs.

Danger :

Si ta période d'exclusivité couvre tout ton runway restant, et que le deal tombe à l'eau au dernier moment, t'es fichu. T'as plus de temps pour trouver un autre investisseur.

Conseil :

Négocie une période d'exclusivité plus courte, ou négocie une clause de sortie si l'investisseur ne complète pas sa DD dans les délais.

On vient de couvrir beaucoup de terrain. Récapitulons les clauses critiques à surveiller et négocier :

Voici quelques erreurs classiques que Guillaume voit régulièrement :

1. Signer sans lire — Fais réviser par un avocat. Point.

2. Focus uniquement sur la valorisation — Les termes > le chiffre.

3. Négliger les clauses de contrôle — Évite les investisseurs qui veulent micro-manager tes opérations.

4. Exclusivité trop longue — 90 jours d'exclusivité + runway serré = danger.

On a passé au travers d'un vrai term sheet, clause par clause.

Y'a beaucoup d'affaires, on le sait. C'est normal de se sentir overwhelmed la première fois.

Reviens faire un tour sur cette étude de cas pour te rafraîchir la mémoire si t’en a besoin.

Si tu veux creuser encore plus sur les levées de fonds et les term sheets, on a du contenu solide :

Leviat Legal — Si tu as des questions ou si tu veux faire réviser ton term sheet, écris à Guillaume sur LinkedIn ou visite leur page web.

On a un excellent formulaire pour ajouter votre excellent SaaS sur le site. Essayez ça!

Updates sur le podcast, la cie, les events IRL. Contenu premium pour les abonnés SaaSpal — éditorial de Frank, Q&A, roadmap du pod.